팔란티어, 강력한 실적 전망에 월가 목표칼리토토 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

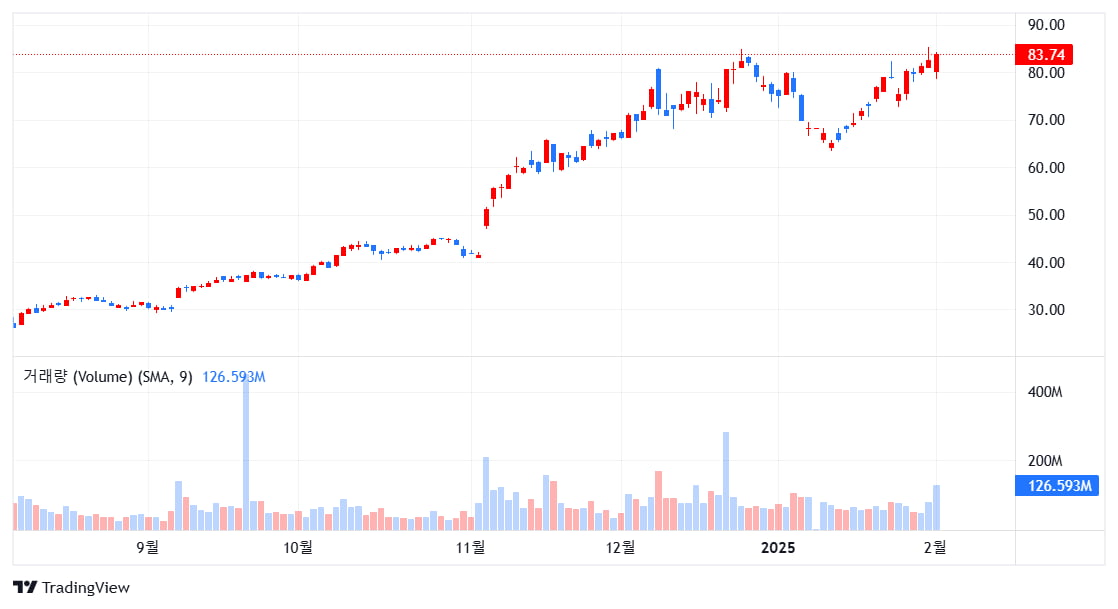

분석가들 "PER 173배의 높은 밸류에이션은 부담"지적

4일 CNBC 프로에 따르면, 칼리토토는 이 날 AI 사용 확대에 힘입어 4분기 매출이 36% 증가한 8억 2,800만 달러(1조2,000억원) 에 달했다고 보고했다. 이는 월가 예상치 7억 7,600만달러를(1조1,300억원) 크게 넘어선 것이며 주당 이익도 14센트로 월가 예상 11센트를 웃돌았다.

이 회사는 AI소프트웨어 사용 확산에 힘입어 미국내 사업 규모가 1년전보다 52% 성장했다.

칼리토토는 올해 전체 매출도 37억4,000만달러~37억6,000만달러에 이를 것으로 예상했다. 이는 LSEG가 집계한 분석가들의 전망치 35억2,000만달러를 크게 넘어선 것이다.

강력한 실적 발표 후 뱅크오브아메리카는 목표 주가를 90달러에서 125달러로 상향 조정했다. 또 투자의견은 매수 등급을 반복했다. 분석가 마리아나 페레즈 모라는 “상품 유통업체에 비해 팔란티어는 AI 부가가치 기업으로 더 많은 시장 가치가 부여될 것으로 예상한다”고 밝혔다.

UBS도 목표 주가를 80달러에서 105달러로 올렸다. 이 증권사의 분석가 칼 케이르스테드는 중립 평가를 유지했으나 “딥시크를 감안할 때 팔란티어의 가격 구조가 AI가격 하락으로부터 보호해주는데 도움이 될 것”이라고 말했다.

팔란티어에 대해 비중축소를 유지해온 모건 스탠리는 이 날 ‘동일비중’으로 투자 등급을 올렸다. 목표주가도 60달러에서 95달러로 높였다. 분석가 산짓 싱은 ″30% 수준 이하로 성장이 둔화될 것이라는 전망이 틀렸다”고 인정하면서도 이미 높아진 주가 평가가 중요한 우려 사항이라고 지적했다.

마켓워치에 따르면, 이 회사의 12개월후 선도이익대비 칼리토토 비율은 무려 173배이다. 월가에서 팔란티어를 커버하는 18명의 분석가 가운데 '매수'는 단 두명이며 대부분이 중립이나 매도 등급으로 평가하고 있다.

제프리스는 팔란티어의 실적 발표후에도 높은 주가가 부담이라고 지적하고 주가가 향후 28% 하락할 것으로 예상하고 ‘시장수익 미달’의견을 유지했다.

이 회사의 분석가 브렌트 틸은 “기본 요소는 강력하지만 올해 회계연도의 이익 가이던스는 31% 성장을 전제로 한다"고 말했다. 이 회사가 이미 높아진 주가를 유지하려면 4년간 50%까지 성장해야 한다는 계산이라고 분석가는 지적했다.

ⓒ 토토사이트 추천, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

4분기 실적 기대 못미친 구글…시간외 거래서 7% 하락

구글 모기업 알파벳이 지난해 4분기 어닝 미스(실적 기대치 하회)를 기록했다. 알파벳 칼리토토는 시간외 거래에서 8% 하락했다. 구글은 4일(현지시간) 4분기 매출은 전년동기대비 12% 증가한 964억7000만...

-

2

팔란티어 칼리토토 첫 100달러 돌파…1년 새 시총 6배 불어나

인공지능(AI) 소프트웨어 기업 팔란티어의 칼리토토가 사상 처음으로 100달러를 돌파했다. 작년 4분기 어닝 서프라이즈에 힘입었다. 시장은 창업자가 도널드 트럼프 미국 대통령 당선에 크게 기여했다는 점도 긍정적으로 바라...

-

3

美 12월 채용공고, 예상보다 적은 760만개…9월 이후 최저

12월 미국의 일자리 공고가 예상보다 적고, 9월 이후 가장 적은 760만개로 집계됐다. 그러나 해고자 수는 적어 노동 시장이 급격히 침체되지는 않았음을 시사했다. 4일(현지시간) 미국 노동부는 일자리 창출...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)