[단독] 자본 규제에 발목잡힌 '디지털 팔로우 토토 혁신'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기 지급여력 비율 88%P 급락

신생사 규제 완화 혜택 끝난 탓

"디지털 보험사 초기 투자 많은데

동일 잣대 적용 시 존속 어려워"

캐롯손보 킥스 비율 급락

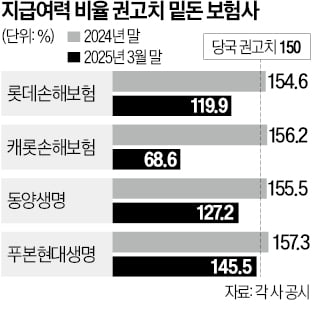

3일 보험업계에 따르면 캐롯손보의 킥스 비율은 작년 말 156.2%에서 올해 1분기 말 68.6%로 하락했다. 현행 규정상 팔로우 토토는 킥스 비율을 100% 이상 유지해야 한다. 캐롯손보의 건전성이 크게 악화하자 최대주주인 한화손보는 지난달 이사회를 열어 캐롯손보를 흡수합병하기로 했다.![[단독] 자본 규제에 발목잡힌 '디지털 팔로우 토토 혁신'](https://img.hankyung.com/photo/202506/AA.40708148.1.jpg)

현행 규정에 따르면 보험사는 ‘보험위험액 조정위험계수’를 산출할 때 최근 3년간 평균 합산비율(손해율+사업비율)을 쓴다. 보험위험액은 킥스 비율 계산 시 분모에 해당하는 ‘요구자본’의 핵심 항목이다. 보험위험액이 커질수록 킥스 비율이 낮아지는 식이다.

반면 캐롯손보는 작년까지 합산비율 대신 금융당국이 정한 ‘기본위험계수’를 썼다. 보험사가 영업을 개시한 뒤 5년 이내엔 기본위험계수를 적용할 수 있어서다.

"경직적 규제에 발목"

문제는 영업 개시일로부터 5년이 지난 올해부터 발생했다. 캐롯손보가 기본위험계수가 아니라 합산비율을 적용하면 팔로우 토토위험액이 급격히 커지고 킥스 비율은 급락한다. 캐롯손보의 일반손해팔로우 토토위험액은 작년 말 800억원에서 올 1분기 말 1674억원으로 급증했다.캐롯손보의 합산비율은 2021년 197.9%에서 작년 124.2%로 하락했지만, 여전히 손익분기점(100%)을 달성하지 못했다. 보험업계 관계자는 “디지털 보험사의 경우 사업 초기 정보기술(IT) 인프라에 막대한 투자를 해야 하는 반면 매출 규모는 작아 합산비율이 높을 수밖에 없다”고 설명했다.

캐롯손보는 금감원에 “신생 디지털 보험사라는 특성을 감안해달라”며 제도 개선을 건의했다. 합산비율 적용 시기를 ‘영업 개시 후 10년’으로 늘리거나, 5년 경과 후 합산비율을 순차적으로 적용하는 방안을 요청했다. 금감원은 업계와 함께 태스크포스를 꾸리고 제도 개선 방안을 논의하고 있다.

보험업계에선 “현 제도하에선 디지털 보험사가 더 이상 등장하거나 존속하기 어렵다”는 지적이 나온다. 캐롯손보는 2020년 주행거리에 따라 보험료를 산정하는 ‘퍼마일 자동차보험’을 출시하며 시장에 반향을 일으켰다. 하지만 끝내 킥스 규제를 극복하지 못하고 피합병 수순을 밟게 됐다.

또 다른 디지털 손보사인 카카오페이손해팔로우 토토도 2023년과 작년 합산비율이 각각 733%, 214%로 매우 높다. 카카오페이손보도 2027년 말부터 기본위험계수 대신 합산비율을 적용해야 한다.

서형교/박종관 기자 seogyo@hankyung.com

ⓒ 토토사이트 추천, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

롯데손해보험, 동양생명, 푸본현대생명, 캐롯손해보험 등 일부 팔로우 토토의 올해 1분기 말 지급여력(K-ICS·킥스) 비율이 금융당국 권고치(150%)를 밑도는 수준으로 급락했다. 시장 금리 하락과 보험 부채...

-

2

한화손해팔로우 토토, 여성 생애주기 맞춘 연령대별 특화…난임·정신질환·흉터치료까지 보장

한화손해팔로우 토토은 여성 생애주기에 맞춘 실질적 보장과 사회적 공헌을 통해 저출산·고령화라는 국가적 과제에 선제적으로 대응하고 있다. 업계 최초로 펨테크연구소를 설립하고 여성 특화 팔로우 토토상품을 꾸준히 선보인 결...

-

3

한화손보, 캐롯손보 흡수합병…"AI·디지털 상품 시너지 강화"

한화손해팔로우 토토은 2일 이사회를 열고 자회사 캐롯손해팔로우 토토을 흡수합병하기로 의결했다. 합병기일은 오는 9월 10일이다.국내 1호 디지털 손보사 캐롯손보는 김승연 한화그룹 회장의 차남인 김동원 한화생명 사장 주도로 2019...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)